Les métaux stratégiques expliqués : ce que tout investisseur particulier doit savoir

Entre 2024 et 2026, les métaux stratégiques sont passés d’un sujet de niche à un enjeu systémique pour l’industrie, la défense et le numérique. Records simultanés pour le cuivre, l’argent et d’autres métaux, quotas d’exportation chinois sur les terres rares, sanctions visant les producteurs russes, fermeture puis redémarrage de sites comme Cobre Panama : les chaînes d’approvisionnement ont été testées sous tous les angles. Dans ce contexte, de nombreux acteurs ont dû revoir la manière d’analyser leurs risques supply chain, non plus à partir de moyennes historiques, mais en partant de la réalité opérationnelle de chaque projet minier et de chaque juridiction.

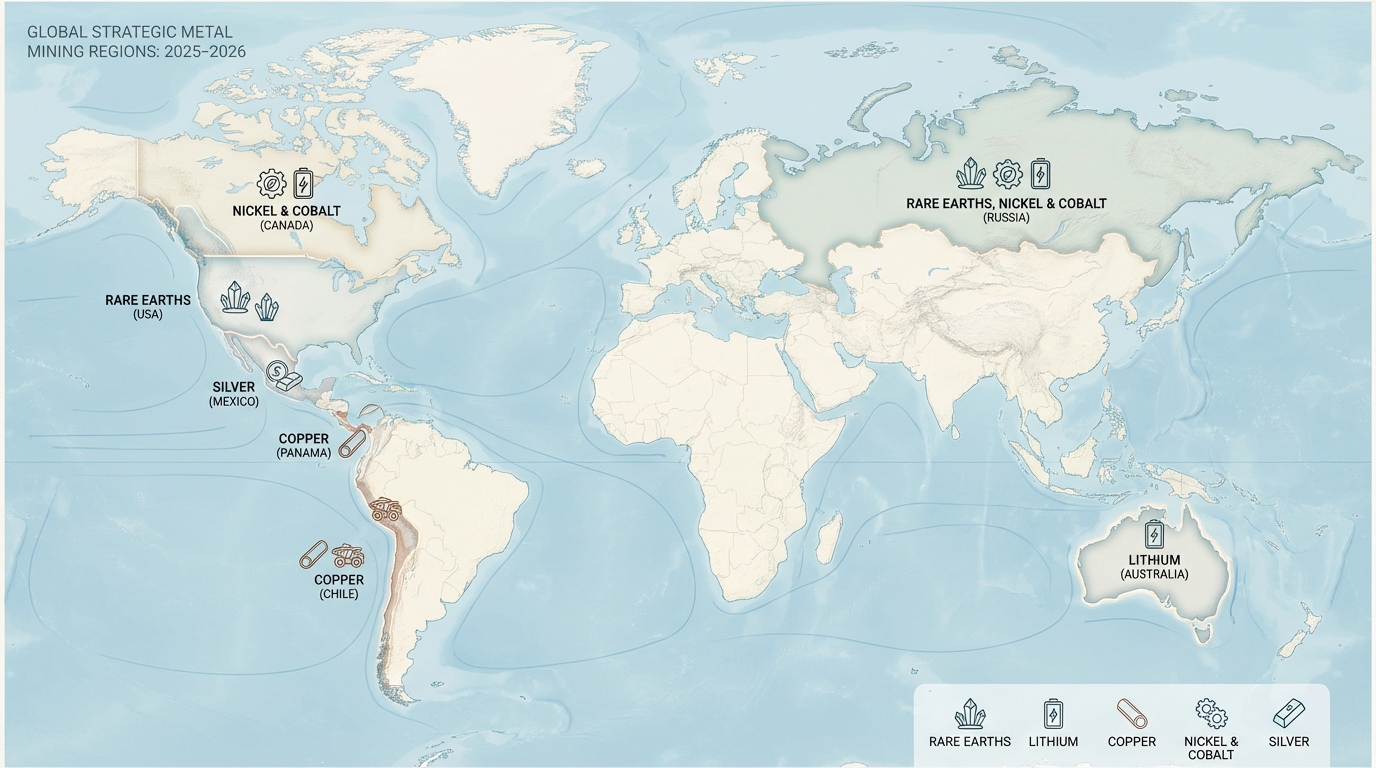

Le présent cadre s’appuie sur des observations faites autour de gisements majeurs (Mountain Pass pour les terres rares, Greenbushes et Pilgangoora pour le lithium, Norilsk et Stillwater pour les métaux du groupe du platine, Escondida et Cobre Panama pour le cuivre, Peñasquito et La Parrilla pour l’argent, Voisey’s Bay et Savannah pour le nickel/cobalt). Il vise à structurer l’analyse de risque supply chain pour les métaux stratégiques, en détaillant périmètre, critères d’évaluation, modes d’échec typiques et options observées de gestion du risque.

Points clés à retenir (synthèse opérationnelle)

- La criticité d’un métal dépend autant de la concentration géographique (ex. 90 % du raffinage des terres rares en Chine) que de son rôle dans des usages difficilement substituables (aimants NdPr, catalyseurs Pd, argent pour l’électronique et les data centers).

- L’analyse projet-par-projet (Mountain Pass, Greenbushes, Norilsk, Escondida, etc.) met en lumière des modes d’échec récurrents : blocages réglementaires, contraintes environnementales, logistique fragile, tensions sociales et chocs géopolitiques.

- Les déficits structurels projetés pour certains matériaux à l’horizon 2030 (supérieurs à 20 % selon plusieurs travaux) renforcent l’importance des signaux précoces : quotas d’export, listes de minéraux critiques, sanctions, sécheresses, grèves.

- Les options observées de gestion de risque vont de la diversification géographique à l’onshoring de raffinage (ex. États‑Unis, Australie), en passant par la constitution de stocks physiques ciblés pour des métaux comme le palladium ou le nickel.

- Les régulations (IRA américain, listes USGS, dispositifs européens) et la montée des exigences ESG transforment les critères classiques d’évaluation : la dimension juridique et sociétale devient aussi structurante que la qualité de minerai.

1. Définir le périmètre du risque supply chain pour les métaux stratégiques

Le terme de « métaux stratégiques » recouvre un ensemble hétérogène : cuivre, nickel, cobalt, lithium, argent, palladium, platine, ainsi que les terres rares (NdPr, Dy, Tb, etc.). Tous ne présentent pas les mêmes profils de risque. La première étape consiste généralement à clarifier trois dimensions de périmètre.

1.1. Chaînes de valeur concernées

Les tensions observées en 2024‑2026 touchent principalement quatre chaînes de valeur :

- Électrification et batteries : lithium (Greenbushes, Pilgangoora), nickel et cobalt (Norilsk, Voisey’s Bay), cuivre (Escondida, Cobre Panama).

- Technologies numériques et IA : cuivre pour les data centers, argent pour l’électronique et certains serveurs hautes performances, terres rares pour les aimants des moteurs et certains composants spécialisés.

- Défense et aérospatial : NdPr, Dy et Tb pour les aimants permanents haute température, palladium et platine pour catalyseurs et systèmes critiques, nickel de haute pureté.

- Énergies renouvelables : cuivre pour les réseaux, argent pour le photovoltaïque, terres rares pour les éoliennes à aimants permanents.

Selon les secteurs, la tolérance à la substitution varie. L’argent, récemment ajouté à la liste des minéraux critiques par l’USGS, illustre une situation où la demande industrielle reste peu élastique, malgré des tensions sur l’offre mises en avant par le Silver Institute.

1.2. Maillons de la chaîne exposés

L’analyse se révèle différente selon que le risque porte sur la mine (exploitation de Greenbushes ou de Norilsk), le raffinage (concentration chinoise pour les terres rares, raffineries de nickel), ou les étapes intermédiaires (fonderies de cuivre, usines de transformation chimique pour le lithium). Un exemple classique observé entre 2024 et 2026 est celui des terres rares :

- Extraction en dehors de Chine (Mountain Pass, certains projets en Australie).

- Mais raffinage et séparation encore largement dominés par des installations situées en Chine.

Le risque réel ne se situe donc pas seulement au niveau du gisement, mais souvent sur l’étape la plus concentrée et la plus difficile à dupliquer techniquement.

1.3. Horizon temporel et criticité

Les déficits structurels projetés (souvent supérieurs à 20 % pour certains métaux d’ici 2030 dans les scénarios d’électrification massive) ne se traduisent pas tous de la même façon à court terme. L’analyse distingue généralement :

- Les risques immédiats (1‑3 ans) liés à des événements ponctuels : fermeture de Cobre Panama, grèves à Escondida, blocages logistiques dans l’Arctique pour Norilsk, réduction des quotas d’exportation chinois de terres rares d’environ 10 % en 2025.

- Les risques structurels (5‑10 ans) issus d’un sous-investissement passé, de délais d’obtention de permis, et de la difficulté à mettre en production de nouveaux gisements de grande taille.

2. Critères d’analyse d’un projet ou actif critique

Les projets fréquemment cités comme pivots de l’offre mondiale (Mountain Pass, Greenbushes, Escondida, Norilsk, Peñasquito, Stillwater, Voisey’s Bay, etc.) permettent de dégager une grille de critères qui revient systématiquement dans les revues de risque supply chain.

2.1. Concentration géographique et dépendance à une juridiction

Certains métaux sont extraits dans plusieurs pays, mais raffinés presque exclusivement dans une seule juridiction. Les terres rares en sont l’exemple le plus connu : environ 90 % du raffinage mondial est localisé en Chine, malgré le rôle croissant de Mountain Pass aux États‑Unis. De même, une part significative du palladium provient de gisements russes (Norilsk, par exemple), ce qui expose la chaîne à des régimes de sanctions.

L’évaluation examine alors :

- Le nombre de juridictions impliquées dans l’extraction, le raffinage et la transformation.

- La stabilité politique et réglementaire de chacune.

- Les antécédents de quotas d’exportation, nationalisations, sanctions ou restrictions de transit.

2.2. Maturité industrielle, goulots techniques et ramp‑up

Les mines anciennes et bien établies, comme Escondida pour le cuivre ou Stillwater pour le palladium, présentent souvent un risque technique différent de celui de projets en phase de montée en puissance (ramp‑up) ou de redémarrage, comme Savannah pour le nickel ou Cobre Panama après sa suspension.

Quelques questions fréquentes dans l’analyse technique :

- Le procédé métallurgique est‑il éprouvé à l’échelle industrielle, ou repose‑t‑il sur une technologie encore en phase pilote ?

- Les plans d’augmentation de capacité (ex. : Mountain Pass passant de 40 000 à 60 000 tonnes de REO par an, Greenbushes visant une hausse significative de son spodumène) ont‑ils déjà rencontré des retards documentés ?

- Le site dépend‑il d’un équipement clé importé d’une seule région du monde ?

2.3. Contexte réglementaire, social et environnemental

Plusieurs modes d’échec observés récemment ont davantage relevé du droit et de l’acceptabilité sociale que de la géologie. Cobre Panama a illustré la capacité d’un contentieux environnemental à interrompre une production de plusieurs centaines de milliers de tonnes de cuivre. En Amérique du Sud ou en Amérique du Nord, des revendications de communautés autochtones ont déjà entraîné des renégociations de conditions d’exploitation.

L’analyse se penche sur :

- Le statut et la durée des permis miniers et environnementaux.

- Les obligations de consultation des communautés locales et les contentieux en cours.

- Les contraintes sur l’eau, l’énergie et les émissions, en particulier dans des zones arides comme l’Atacama (Escondida) ou sensibles comme l’Arctique.

2.4. Interdépendances logistiques

Les chaînes des métaux stratégiques s’appuient sur des routes maritimes, ferroviaires ou fluviales vulnérables. La Sibérie (Norilsk‑Talnakh) dépend de corridors arctiques sensibles à la glace et aux conditions géopolitiques. Cobre Panama est relié au canal de Panama, soumis à des contraintes de trafic et de niveaux d’eau. Les mines australiennes comme Greenbushes et Pilgangoora passent par des ports concentrés (Fremantle, Port Hedland), exposés aux cyclones et à la congestion.

Les risques logistiques incluent :

- La dépendance à un seul port ou à un seul corridor maritime.

- La sensibilité aux événements climatiques (cyclones, sécheresses impactant les canaux).

- La capacité locale en infrastructures (rails, terminaux, entrepôts) et la flexibilité pour rediriger les flux.

3. Modes d’échec typiques observés (2024‑2026)

Les dernières années ont fourni un catalogue dense de défaillances supply chain, dont plusieurs schémas reviennent chez la plupart des métaux stratégiques.

3.1. Chocs géopolitiques et régulatoires

Plusieurs événements récents permettent d’illustrer ce mode d’échec :

- Sanctions ciblant la Russie : des producteurs comme Norilsk ont vu jusqu’à la moitié de leurs revenus entravés, avec des volumes de nickel et de palladium en recherche de débouchés alternatifs.

- Quotas d’exportation chinois : la réduction d’environ 10 % des quotas de terres rares en 2025 a renforcé la perception de dépendance vis‑à‑vis du raffinage chinois.

- Ajout de métaux aux listes critiques : l’argent figure désormais comme minéral critique pour les États‑Unis, ce qui a entraîné un repositionnement de certaines politiques industrielles et de stockage.

Ces chocs créent des ruptures brutales dans des chaînes déjà tendues, même lorsque la demande finale ne varie pas sensiblement.

3.2. Imprévus réglementaires et sociaux

Les décisions de justice ou les changements réglementaires ont plusieurs fois modifié le paysage d’offre :

- Contentieux environnementaux : cas de Cobre Panama, où la contestation du cadre légal a mené à une suspension prolongée avant un redémarrage planifié.

- Conflits sociaux et grèves : à Escondida, des mouvements syndicaux ont retiré du marché plusieurs dizaines de milliers de tonnes de cuivre en quelques semaines.

- Revues de permis : certains projets de lithium et de nickel ont fait l’objet de remises à plat de leurs autorisations d’eau ou de rejets.

3.3. Incapacité à atteindre les volumes annoncés

Un autre schéma récurrent tient à la difficulté de nombreux projets à respecter le calendrier ou la capacité annoncés. Des ramp‑up de mines de lithium (ou leurs usines de conversion chimique), de nouveaux projets de nickel, ou encore l’expansion de Mountain Pass, ont illustré à quel point la montée en puissance peut être non linéaire. Les facteurs incluent :

- Des rendements métallurgiques inférieurs aux tests de laboratoire.

- Des pannes répétées sur des équipements critiques peu répandus.

- Des surcharges dans les réseaux électriques ou les réseaux logistiques locaux.

3.4. Disruptions climatiques et logistiques

Les événements climatiques extrêmes (cyclones en Australie, sécheresses affectant le canal de Panama, fonte et regel imprévisibles des routes arctiques) ont déjà conduit à des reports d’expédition de cargaisons de spodumène, de concentrés de cuivre ou de nickel. Ces perturbations ne détruisent pas nécessairement la capacité de production, mais décalent dans le temps l’arrivée physique des volumes, avec des turbulences sur les chaînes aval.

4. Options observées de gestion du risque supply chain

Face à ces modes d’échec, l’industrie a expérimenté plusieurs leviers. Sans prescrire de « bonne » approche universelle, il est possible de décrire les familles d’options les plus fréquemment observées chez les producteurs, les intermédiaires et les utilisateurs finaux.

4.1. Diversification géographique et multi‑sourcing

Un mouvement net s’observe vers une dispersion plus grande des sources d’approvisionnement. Pour les terres rares, cela se traduit par un intérêt accru pour Mountain Pass (États‑Unis) et pour des projets en Australie, afin de rééquilibrer une dépendance traditionnelle au raffinage chinois. Pour le nickel et le cobalt, les flux tendent à répartir plus largement l’approvisionnement entre la Russie, le Canada (Voisey’s Bay), l’Australie et l’Indonésie. Pour l’argent, l’attrait pour des mines mexicaines comme Peñasquito ou La Parrilla s’inscrit dans cette logique.

Ce type de diversification vise moins à optimiser une seule variable qu’à réduire le risque de rupture simultanée sur plusieurs fronts (sanctions, catastrophes naturelles, décisions unilatérales de quotas).

4.2. Relocalisation partielle (onshoring/friend‑shoring)

Le renforcement des incitations publiques, notamment via des textes comme l’Inflation Reduction Act aux États‑Unis et divers dispositifs européens, a encouragé la création ou l’expansion d’unités de raffinage et de transformation sur des territoires considérés comme plus prévisibles. L’extension des capacités de Mountain Pass vers plus de séparation de NdPr aux États‑Unis, les projets nord‑américains et australiens de raffinage de lithium, ou encore le soutien à des hubs de transformation pour les métaux de batterie illustrent cette tendance.

Ce mouvement ne supprime pas la dépendance aux gisements situés ailleurs, mais modifie l’équilibre des risques entre extraction et transformation.

4.3. Stocks physiques et flexibilité de production

Pour certains métaux à fort enjeu stratégique et dont la valeur unitaire est élevée, comme le palladium (Norilsk, Stillwater) ou le nickel de haute pureté, des acteurs industriels ont accru la pratique des stocks physiques de sécurité. L’objectif est de couvrir plusieurs mois de consommation en cas d’interruption d’un grand producteur ou de perturbation logistique majeure.

Parallèlement, des fabricants de composants ont cherché à accroître la flexibilité de leurs formulations (par exemple, ajuster les compositions de cathodes de batteries ou de catalyseurs) afin de pouvoir alterner entre plusieurs métaux voisins dans le tableau périodique, dans la mesure où la performance technique le permet.

4.4. Transparence, traçabilité et clauses ESG

Les attentes réglementaires et sociétales ont encouragé l’intégration de critères ESG plus détaillés dans les relations entre maillons de la chaîne. Dans le cas de mines comme Norilsk (marquée par des incidents environnementaux), des acheteurs finaux ont renforcé leurs exigences de reporting et de vérification de l’impact écologique et social.

La mise en œuvre de systèmes de traçabilité (codes QR, registres numériques, audits indépendants) contribue aussi à mieux cartographier les dépendances réelles, au‑delà de la simple liste de fournisseurs directs, en identifiant les producteurs de premier rang (Greenbushes, Mountain Pass, Escondida, etc.) et les transformateurs intermédiaires.

5. Signaux à surveiller et synthèse

L’expérience de 2024‑2026 montre que certains signaux précèdent souvent les tensions les plus fortes sur les métaux stratégiques. Parmi les plus suivis par les équipes supply chain et les analystes opérationnels figurent :

- Les mises à jour de listes de minéraux critiques (USGS, Union européenne, autres juridictions) et les politiques d’incitation associées.

- Les annonces de quotas d’exportation, en particulier pour la Chine sur les terres rares et certains matériaux de batterie.

- Les contentieux majeurs impliquant des sites de grande taille (Escondida, Cobre Panama, grands projets de lithium ou de nickel), notamment lorsqu’ils concernent l’eau ou les permis environnementaux.

- Les périodes de négociation syndicale dans les bassins miniers à forte concentration mondiale (Chili, Russie, Afrique du Sud, Australie occidentale).

- Les signaux de fragilisation logistique (capacités portuaires saturées, contraintes sur des canaux ou routes stratégiques, annonces de nouveaux corridors alternatifs).

Mis bout à bout, ces éléments dessinent un cadre d’analyse où les métaux stratégiques ne se résument plus à une simple variable de coût, mais deviennent un facteur de résilience industrielle à part entière. L’observation détaillée de quelques projets clés – Mountain Pass pour les terres rares, Greenbushes et Pilgangoora pour le lithium, Norilsk et Stillwater pour le nickel et le palladium, Escondida et Cobre Panama pour le cuivre, Voisey’s Bay pour le nickel/cobalt, Peñasquito et La Parrilla pour l’argent – permet d’ancrer cette analyse dans la réalité des opérations, des communautés et des régulations.

Dans ce paysage, la combinaison d’une lecture géopolitique, d’une compréhension technique de la chaîne valeur par valeur, et d’une attention aux signaux faibles issus du terrain (grèves, sécheresses, débats juridiques locaux) apparaît comme un socle robuste pour évaluer les risques supply chain liés aux métaux stratégiques à l’horizon 2024‑2030.