Les paniers thématiques « métaux pour la transition énergétique » distribués au détail se sont imposés ces dernières années comme une façon structurée d’exposer l’épargne aux chaînes de valeur du lithium, du cuivre, du nickel, du cobalt ou encore des terres rares. Derrière une étiquette marketing relativement homogène, la réalité opérationnelle est celle d’un assemblage d’actifs miniers et de capacités de raffinage très concentrés, souvent situés dans des juridictions complexes. Cette revue examine, sous l’angle de la continuité opérationnelle et du risque supply chain, la structure typique d’un panier de ce type tel qu’il est proposé aux particuliers en Europe.

L’analyse s’appuie sur un socle récurrent d’actifs sous-jacents que l’on retrouve dans de nombreux produits thématiques : grandes mines de cuivre sud-américaines, lithium de roche dure en Australie, cobalt-cuivre de République démocratique du Congo (RDC), nickel russe ou indonésien, terres rares chinoises et australiennes. Le propos reste volontairement public et prudent, sans jugement de valeur sur la pertinence financière de ces produits, mais avec un focus sur la robustesse opérationnelle des maillons qui les alimentent.

Architecture typique d’un panier « métaux pour la transition énergétique »

Les paniers destinés aux particuliers ne détiennent généralement pas des lingots de métaux physiques. Ils prennent plutôt la forme de fonds ou de produits structurés concentrés sur :

- des actions de groupes miniers et de raffineurs spécialisés dans les métaux dits « de transition » (lithium, nickel, cobalt, cuivre, aluminium, terres rares, parfois graphite) ;

- et, plus marginalement, des sociétés d’équipement (chimie des batteries, aimants permanents, transformateurs pour réseaux) très corrélées à la disponibilité de ces métaux.

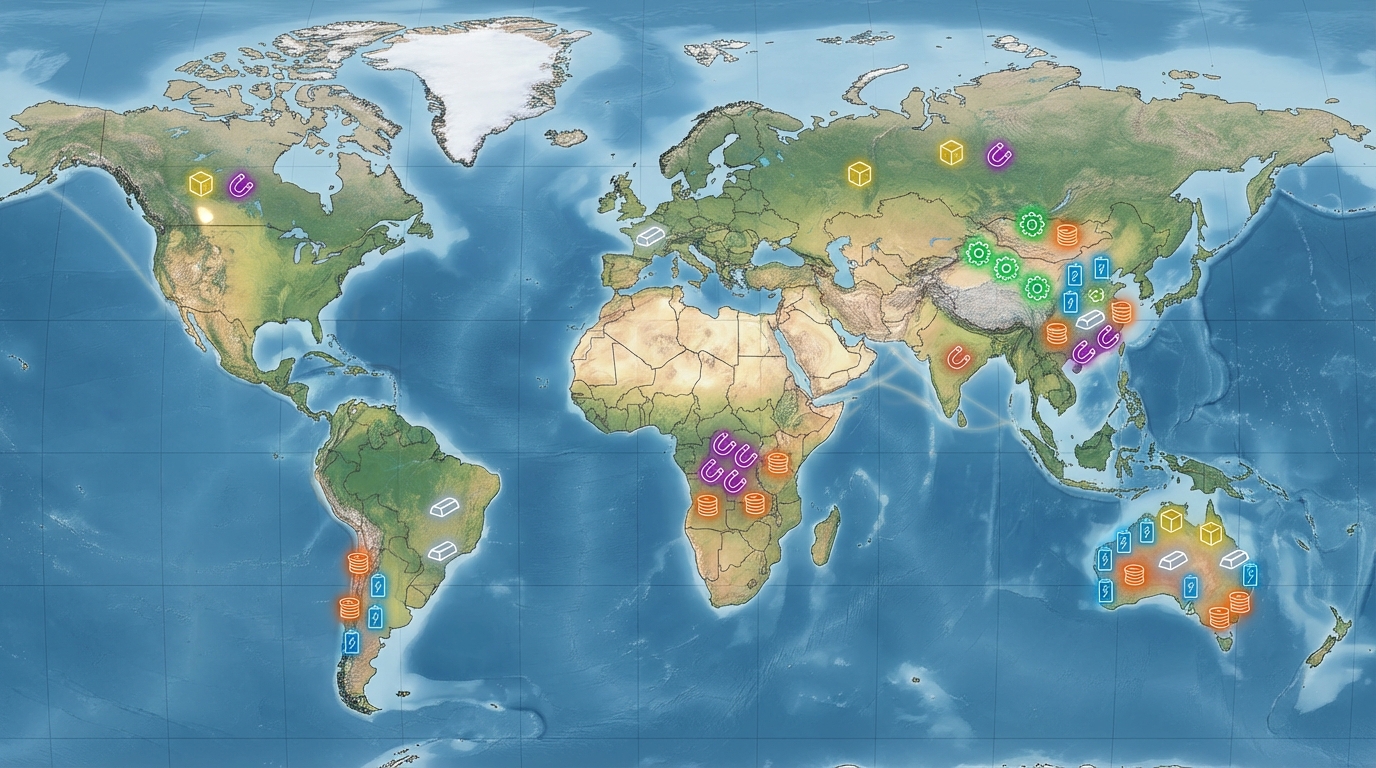

Dans la pratique, la plupart des paniers observés se concentrent sur une dizaine à une quinzaine de grands producteurs, dont les actifs amont sont bien identifiés. Par exemple :

- pour le cuivre : des mines de classe mondiale au Chili et au Pérou, dont Escondida est l’archétype, avec une capacité de production annuelle située au-delà du million de tonnes de cuivre ;

- pour le lithium : de grands gisements de roche dure en Australie (comme Greenbushes) et des salars en Amérique du Sud ;

- pour le cobalt : des opérations intégrées cuivre-cobalt en RDC, telles que Tenke Fungurume ou le complexe Kamoa-Kakula ;

- pour les terres rares : Bayan Obo en Chine et Mount Weld en Australie constituent des références quasi incontournables ;

- pour le nickel : des portefeuilles combinant Canada, Russie et Indonésie, via des groupes diversifiés.

Cette structure donne une exposition relativement large en façade, mais la concentration réelle est forte : chaque métal clé est dominé par un petit nombre de mines et de raffineries. Toute évaluation sérieuse du risque supply chain d’un panier « métaux pour la transition énergétique » commence donc par la cartographie précise de ces actifs et de leurs vulnérabilités.

Cartographie des actifs sous-jacents et concentration géographique

Les échanges avec plusieurs gérants thématiques et la lecture systématique de leurs documents de référence montrent un schéma récurrent : les portefeuilles sont bâtis autour de grandes « plateformes » métalliques qui combinent taille, liquidité boursière et rôle central dans la transition énergétique.

Sur le cuivre, les paniers s’appuient quasi systématiquement sur des opérateurs présents en Amérique du Sud. Des sites comme Escondida ou Collahuasi, situés dans le désert d’Atacama au Chili, concentrent une part significative de la production mondiale. Ces mines à ciel ouvert, connectées à des ports du Pacifique chilien, forment l’un des piliers physiques des réseaux électriques et de l’électromobilité mondiales. La contrepartie est une exposition directe :

- au stress hydrique croissant dans les Andes, qui affecte les permis de pompage et les coûts de dessalement ;

- aux tensions sociales et fiscales récurrentes dans la région, avec un durcissement possible des conditions d’exploitation ;

- et à des corridors logistiques déjà chargés (ports du nord Chili, trafic minéralier dense vers l’Asie).

Sur le lithium, la plupart des paniers combinent les grandes mines de roche dure australiennes à des projets de saumure au Chili et en Argentine. Les opérations de type Greenbushes en Australie occidentale se distinguent par des teneurs élevées et une infrastructure industrielle mature, mais se heurtent à :

- des attentes environnementales renforcées, notamment de la part de communautés autochtones ;

- une dépendance historique à l’export de concentrés vers des raffineries situées majoritairement en Asie orientale ;

- des capacités portuaires qui, bien que solides, doivent absorber à la fois le flux minier et le trafic général lié à la croissance des exportations australiennes.

Pour le cobalt et une partie du cuivre, la RDC occupe une place disproportionnée dans les portefeuilles. Tenke Fungurume ou Kamoa-Kakula sont régulièrement mentionnées dans les rapports annuels des groupes détenus par ces paniers. Ces complexes présentent des teneurs élevées et des volumes considérables, mais sont situés dans une région combinant :

- risque politique et réglementaire (révisions de codes miniers, taxation, concessions) ;

- enjeux sécuritaires et de gouvernance (contrôle de zones minières, présence de groupes armés dans certaines provinces) ;

- dépendance logistique à des couloirs relativement fragiles, en particulier le passage par des ports d’Afrique australe.

S’agissant des terres rares, la concentration est encore plus marquée. Bayan Obo, en Mongolie intérieure, alimente un écosystème industriel chinois qui domine largement la production et surtout le raffinage mondial. Mount Weld, en Australie, offre une alternative partielle avec une logistique orientée vers des installations de séparation en Asie du Sud-Est et, progressivement, en Australie même. Un panier retail exposé aux terres rares reflète donc, de fait, l’équilibre entre cette dépendance structurelle à la Chine et quelques pôles alternatifs encore en montée en puissance.

Enfin, pour le nickel et l’aluminium, les composantes récurrentes incluent des opérations de grands groupes en Russie, au Canada, en Australie ou en Indonésie. À chaque fois, les mêmes questions se posent : stabilité politique, empreinte carbone de la production (notamment lorsqu’elle repose sur du charbon ou du fioul lourd), sensibilité aux sanctions internationales et exposition à des réseaux électriques locaux parfois peu résilients.

Constats critiques sur la continuité opérationnelle

Constat critique n°1 : une dépendance structurelle à quelques bassins très contraints

La première réalité mise en lumière par l’analyse de ces paniers est la dépendance à un petit nombre de bassins miniers déjà fortement sollicités. Atacama pour le cuivre, le « Lithium Triangle » sud-américain, la ceinture cuivre-cobalt de RDC, l’ouest australien ou la Mongolie intérieure pour les terres rares constituent autant de points de passage quasi obligés.

Dans chacun de ces bassins, la croissance de la demande liée à la transition énergétique s’ajoute à une exploitation historique de longue date. Cela se traduit par :

- des tensions sur l’eau (Atacama, salars andins) avec des autorités nationales plus prudentes sur l’octroi de nouveaux permis ;

- des communautés locales mieux organisées, capables de bloquer temporairement des opérations jugées trop agressives ;

- et une surveillance réglementaire accrue, parfois sous la forme de nouvelles taxes spécifiques ou de critères environnementaux renforcés.

La continuité opérationnelle des mines de ces régions n’est pas forcément menacée à court terme, mais la capacité à augmenter les volumes ou à maintenir des rythmes élevés en phase de tension devient moins certaine. Un panier thématique qui s’appuie massivement sur ces bassins porte donc en lui une sensibilité marquée à la moindre rupture locale.

Constat critique n°2 : raffinage et transformation intermédiaire très concentrés

Au-delà de l’extraction, la chaîne de valeur passe par des étapes de concentration, de raffinage et de transformation chimique. Or, quelle que soit la composition exacte du panier, une constante apparaît : une part majoritaire du raffinage de nombreux métaux de transition est réalisée dans un nombre restreint de pays en Asie orientale, et en particulier en Chine.

Pour le lithium, le cobalt et une large part des terres rares, le schéma suivant est fréquent :

- la mine est située en Australie, en Afrique ou en Amérique latine ;

- le concentré ou l’hydroxyde est acheminé par voie maritime vers des usines de raffinage en Chine ou dans des pays voisins ;

- le produit raffiné alimente ensuite les fabricants de cathodes, d’aimants ou d’alliages, dont une proportion importante se trouve également en Asie.

Ce schéma signifie qu’un panier de titres présenté comme « mondial » est, dans les faits, traversé par une dépendance systémique à des infrastructures industrielles concentrées. Des restrictions à l’exportation, des ralentissements environnementaux ou des tensions diplomatiques entre blocs économiques peuvent avoir des effets en cascade sur l’ensemble des entreprises du panier, même lorsque leurs mines sont situées dans des juridictions considérées comme relativement stables.

Constat critique n°3 : exposition croisée aux risques ESG et sociopolitiques

Les métaux de la transition énergétique sont au cœur de débats environnementaux, sociaux et de gouvernance (ESG) de plus en plus exigeants. Un examen des grands actifs sous-jacents montre des profils contrastés :

- les mines andines de cuivre et de lithium sont surveillées sur la consommation d’eau, la gestion des résidus miniers et l’impact sur les communautés indigènes ;

- les gisements de cuivre-cobalt de RDC sont au centre d’enquêtes récurrentes sur les conditions de travail, la formalisation de l’artisanat minier et le partage de la rente ;

- le raffinage des terres rares en Chine est critiqué pour ses impacts environnementaux, incitant les autorités à resserrer les normes et les quotas ;

- les opérations de nickel en Indonésie ou en Russie sont évaluées à l’aune de l’empreinte carbone et, pour certaines, des sanctions internationales.

Cette accumulation de risques ESG et sociopolitiques ne se manifeste pas nécessairement par des interruptions permanentes, mais par une succession de frictions : audits, nouvelles exigences de certification, obligations de traçabilité, contentieux avec des ONG, grèves localisées. Pour un panier exposé à plusieurs de ces zones en même temps, ces frictions se cumulent et peuvent peser sur la continuité « lisse » d’approvisionnement implicitement imaginée par une partie du public.

Points d’inflexion de risque 2024‑2030 pour un panier retail

Entre 2024 et 2030, plusieurs dynamiques structurantes conditionnent la robustesse supply chain d’un panier « métaux pour la transition énergétique ».

Première dynamique : la montée des politiques de sécurisation des métaux critiques. L’Union européenne, les États‑Unis, le Japon et d’autres économies ont engagé des stratégies de sécurisation d’approvisionnement qui cherchent à :

- diversifier les sources d’extraction (soutien à des projets en Europe, en Amérique du Nord ou en Afrique hors RDC) ;

- développer des capacités de raffinage locales ou dans des pays considérés comme alliés ;

- définir des listes de métaux « critiques » assorties d’objectifs de recyclage et de contenu local.

Ces politiques peuvent encourager l’émergence de nouveaux acteurs éligibles à l’inclusion dans les paniers thématiques, tout en introduisant des incertitudes réglementaires pour les groupes très exposés à certaines juridictions. La trajectoire de projets comme les gisements de lithium en Europe occidentale illustre bien cette tension entre volontarisme politique et acceptabilité locale.

Deuxième dynamique : la bascule progressive de la chaîne de valeur vers davantage de recyclage. Pour le moment, les taux de recyclage effectif du lithium, du cobalt ou des terres rares restent modestes à l’échelle mondiale. Néanmoins, plusieurs cadres réglementaires prévoient un renforcement progressif des obligations de recyclage pour les batteries et certains composants d’éoliennes ou de véhicules électriques. À mesure que cette filière se structure, une fraction de l’offre pourrait provenir d’unités de recyclage situées plus près des marchés de consommation finaux.

Pour un panier thématique, cela signifie une possible évolution de la base d’actifs sous-jacents : montée de sociétés spécialisées dans le recyclage avancé, poids relatif légèrement moindre des mines « greenfield » dans des environnements très sensibles. Ce mouvement ne supprime pas la dépendance aux gisements primaires, mais modifie l’équilibre entre métaux vierges et métaux recyclés dans l’équation globale.

Troisième dynamique : une géopolitique plus fragmentée. Les métaux critiques sont au cœur d’une compétition stratégique accrue entre grandes puissances. Les épisodes récents de restrictions sur certaines catégories de minerais ou de produits semi‑finis laissent entrevoir des scénarios où :

- des pays exportateurs conditionnent l’accès à leurs ressources à des engagements industriels ou politiques spécifiques ;

- des pays importateurs introduisent des contrôles supplémentaires sur les approvisionnements jugés sensibles ;

- les entreprises pivot prises entre plusieurs zones d’influence doivent adapter leurs schémas logistiques, avec à la clé des risques de rupture et de renchérissement des circuits alternatifs.

Dans ce contexte, un panier retail, qui se présente souvent comme une exposition globale à une thématique technologique, est en réalité encastré dans une architecture géopolitique mouvante. La robustesse de ce type de produit dépend alors de la capacité de ses composantes à absorber des chocs réglementaires ou diplomatiques soudains sans perte durable de capacité opérationnelle.

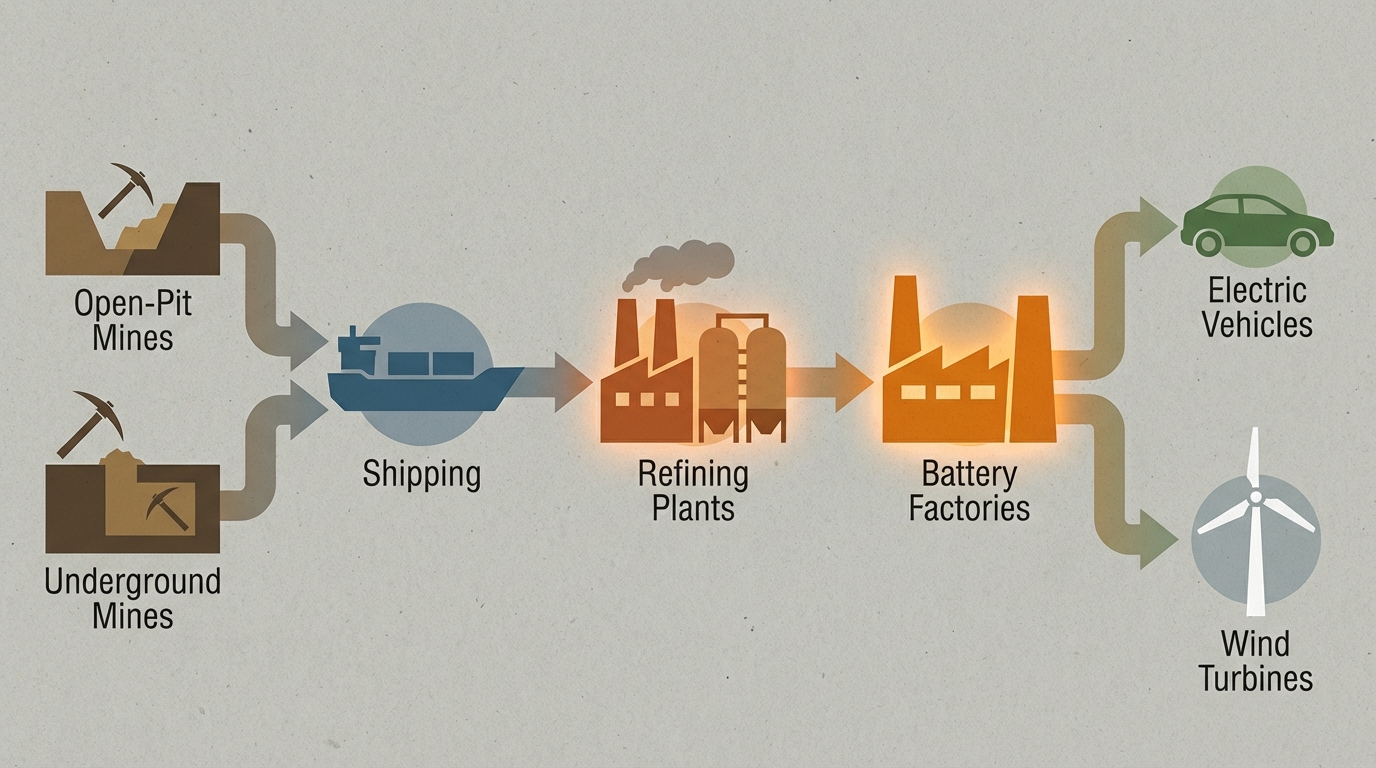

De la mine au panier : propagation des risques tout au long de la chaîne de valeur

Pour comprendre comment une perturbation locale peut impacter un panier « métaux pour la transition énergétique », il est utile de retracer schématiquement la chaîne de valeur :

- Étape 1 – Extraction : un nombre limité de grands gisements assure la majeure partie des volumes mondiaux pour chaque métal.

- Étape 2 – Traitement primaire : concentrateurs et usines d’hydrométallurgie transforment le minerai en intermédiaires marchands (concentrés, carbonates, hydroxydes, oxydes).

- Étape 3 – Raffinage/Transformation chimique : ces intermédiaires sont purifiés et transformés en produits de spécifications adaptées aux batteries, alliages ou aimants.

- Étape 4 – Intégration industrielle : constructeurs de batteries, d’équipements de réseaux, fabricants d’aimants et de composants intègrent ces matériaux.

- Étape 5 – Marchés de capitaux : les entreprises intervenant dans les étapes précédentes sont cotées et constituent l’univers d’investissement des paniers thématiques.

Une perturbation à l’une des étapes amont se propage donc, avec un délai variable, vers les niveaux suivants. Par exemple :

- un conflit social dans une grande mine de cuivre chilienne peut réduire les volumes de concentré disponibles pour les fonderies, qui doivent alors arbitrer entre leurs différents clients ;

- un durcissement soudain des normes environnementales dans un pôle de raffinage des terres rares peut ralentir les exportations de produits raffinés, avec un impact en chaîne sur les fabricants d’aimants et d’équipements ;

- une modification de la fiscalité minière ou des conditions d’exportation en RDC peut retarder des projets d’extension de capacités cobalt-cuivre, rendant plus tendue l’équation d’approvisionnement des fabricants de cathodes.

À chaque fois, les entreprises composant le panier sont touchées de manière hétérogène selon leur positionnement exact dans la chaîne, leur degré d’intégration verticale et leur capacité à s’approvisionner auprès de plusieurs sources. Un fournisseur intégré disposant de plusieurs mines et de contrats à long terme diversifiés fait généralement preuve de plus de résilience face à un choc localisé qu’un producteur très centré sur un seul site.

Robustesse et fragilités structurelles d’un panier « métaux transition »

L’examen des composants typiques d’un panier « métaux pour la transition énergétique » met en évidence un cocktail de robustesses et de fragilités structurelles.

Sur le versant des facteurs de robustesse, plusieurs éléments ressortent :

- la plupart des grands groupes miniers présents dans ces paniers opèrent plusieurs sites dans différents pays, ce qui atténue l’impact d’un incident isolé ;

- les métaux ciblés (cuivre, nickel, lithium, cobalt, terres rares) sont au cœur de chaînes industrielles globales, ce qui incite États et industriels à trouver des solutions de continuité même en cas de choc ;

- certains actifs combinent des profils de risque complémentaires (par exemple, une mine australienne à faible risque politique associée à des opérations dans des juridictions plus volatiles mais très riches en ressources).

Du côté des fragilités, plusieurs constats méritent une attention particulière :

- malgré la diversification apparente, une part importante de la valeur du panier repose souvent sur quelques actifs emblématiques exposés aux mêmes macro‑risques (eau, réglementation, géopolitique) ;

- la concentration du raffinage dans un petit nombre de pays crée un point de défaillance unique pour plusieurs métaux simultanément ;

- les controverses ESG récurrentes peuvent se traduire par des retards de projets, des obligations de capex additionnels ou des contraintes opérationnelles nouvelles ;

- la montée en puissance de cadres réglementaires sur les métaux critiques et le contenu local introduit une variable politique supplémentaire à l’équation de continuité.

En résumé, un panier « métaux transition » offre une exposition à une chaîne de valeur qui, tout en étant globale, est loin d’être totalement redondante : certains maillons restent uniques ou très faiblement substituables à moyen terme.

Points de surveillance pour les prochaines années

Plusieurs signaux méritent un suivi particulier pour évaluer l’évolution du profil de risque supply chain associé à ces paniers :

- Déploiement de nouveaux projets dans des juridictions à risque modéré : avancement des projets de lithium et de terres rares en Europe, en Amérique du Nord ou en Australie, qui pourraient rééquilibrer partiellement la carte d’approvisionnement.

- Évolution de la part du raffinage hors des pôles actuels dominants : apparition ou non de capacités supplémentaires significatives dans des zones considérées comme plus proches des marchés de consommation finaux.

- Stabilité réglementaire dans les pays clés : trajectoire des codes miniers, des taxes et des exigences ESG en RDC, au Chili, en Indonésie, en Russie ou en Chine.

- Mise en œuvre effective des politiques de recyclage : niveau réel de métaux secondaires venant compléter l’offre primaire à partir des années 2030, en particulier pour les batteries et les aimants.

- Qualité de la transparence sur la chaîne d’approvisionnement : amélioration ou non de la traçabilité, des audits et des rapports ESG publiés par les entreprises composant les paniers.

La combinaison de ces éléments déterminera dans quelle mesure un panier « métaux pour la transition énergétique » restera adossé à une chaîne d’approvisionnement tendue et concentrée, ou bénéficiera progressivement de nouvelles redondances industrielles et géographiques.

Points clés

- Les paniers « métaux pour la transition énergétique » reposent, derrière une apparente diversification, sur un noyau restreint de grands gisements et de pôles de raffinage.

- La continuité opérationnelle de ces paniers est fortement conditionnée par quelques bassins miniers très contraints (Atacama, RDC, Triangle du lithium, Mongolie intérieure, Indonésie).

- La concentration du raffinage, notamment en Asie orientale, constitue un point de fragilité transversal à plusieurs métaux clés.

- Les risques ESG et sociopolitiques (eau, climat social, gouvernance, sanctions) se traduisent par des frictions récurrentes plutôt que par des arrêts nets, mais leur cumul pèse sur la fluidité d’approvisionnement.

- Les politiques sur les métaux critiques, l’essor progressif du recyclage et la fragmentation géopolitique seront des déterminants majeurs du profil de risque supply chain de ces paniers à l’horizon 2030.