Revue critique d’un guide investisseur concurrent sur les métaux stratégiques

Cadre d’analyse : quand les guides boursiers rencontrent la réalité industrielle

Au cours des derniers trimestres, plusieurs acteurs grand public de la finance en ligne ont publié des guides thématiques sur les « métaux stratégiques ». Ces contenus, souvent présentés comme des introductions pédagogiques à une classe d’actifs « d’avenir », s’appuient typiquement sur des articles de type « tout ce qu’il faut savoir » ou « X actions/ETF à suivre ». Des exemples emblématiques proviennent de plateformes de courtage françaises ou internationales, qui déclinent le sujet sous un angle essentiellement boursier.

Cette revue adopte un angle délibérément différent : celui d’un analyste supply chain travaillant avec des industriels des batteries, de l’aéronautique, de la défense ou de l’électronique. L’objectif est d’évaluer, de manière critique, dans quelle mesure ces guides reflètent – ou non – les réalités de la continuité opérationnelle, des risques de rupture et des contraintes logistiques qui structurent réellement les métaux stratégiques.

Entre début 2023 et fin 2024, le suivi systématique de plusieurs guides concurrents, confronté à des visites de sites (mines, usines de séparation, raffinage) et à des échanges de qualification fournisseurs avec des acheteurs industriels, a fait apparaître un écart important entre le récit boursier et la mécanique concrète d’approvisionnement. C’est cet écart qui constitue le cœur de l’analyse.

Ce que les guides grand public font relativement bien

Les guides boursiers sur les métaux stratégiques remplissent généralement assez bien une fonction : celle de vulgarisation rapide. Ils rappellent des éléments essentiels, désormais bien documentés dans la littérature publique :

- La distinction entre métaux « abondants » et métaux dits stratégiques ou critiques, définis par leur rareté géologique, la complexité de leur extraction/raffinage et leur rôle dans des secteurs sensibles (transition énergétique, électronique de puissance, défense).

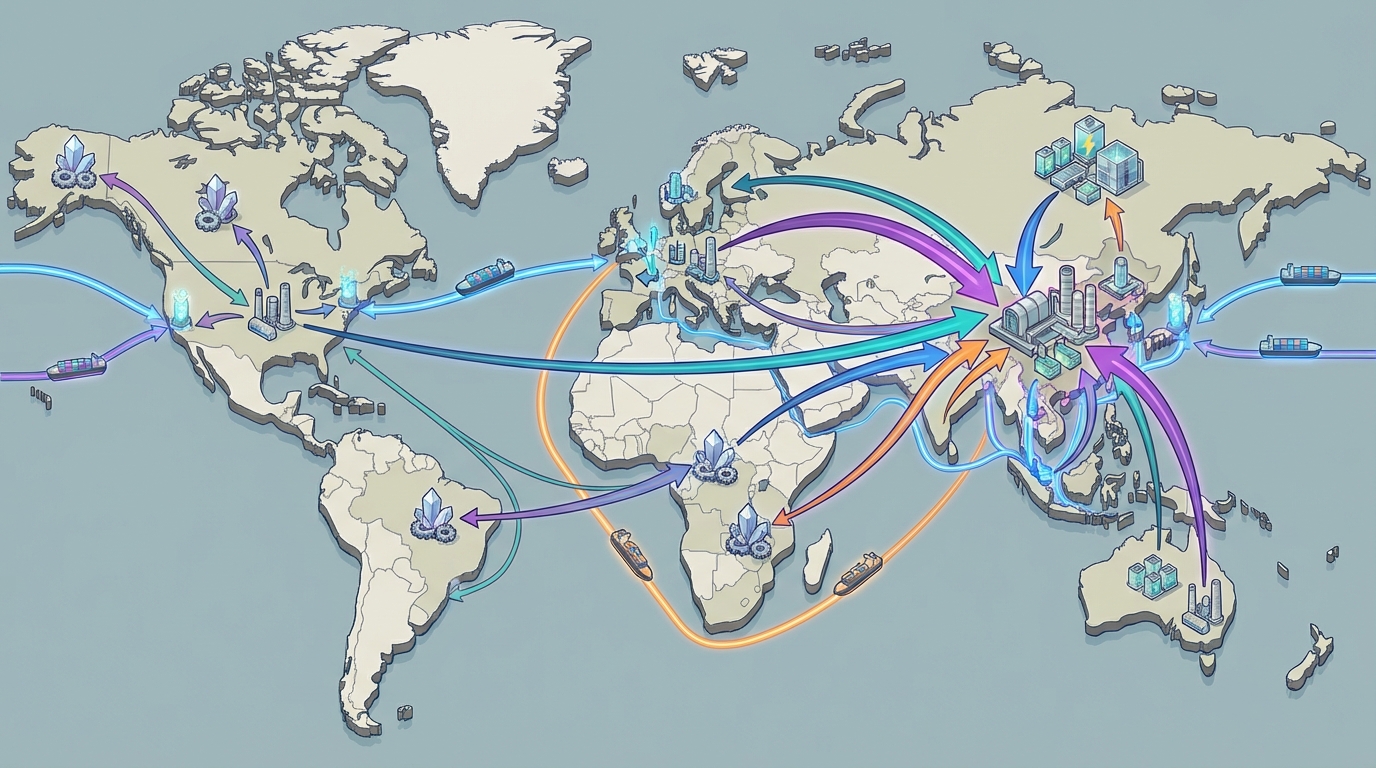

- La forte concentration géographique de certaines chaînes de valeur, avec une domination chinoise sur le raffinage des terres rares et de plusieurs métaux critiques.

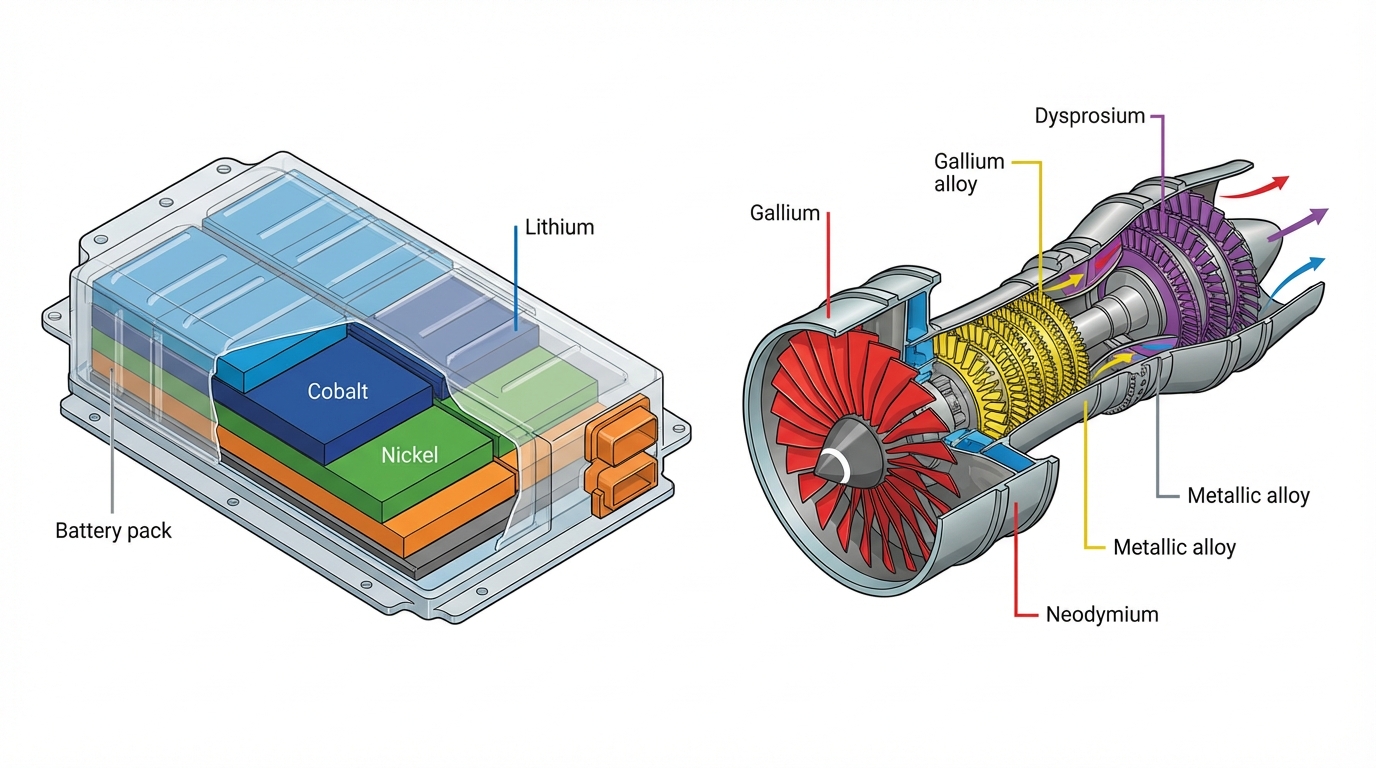

- Le lien entre ces matériaux et des technologies visibles pour le grand public : batteries de véhicules électriques, éoliennes, smartphones, puces 5G, etc.

- La mise en avant de quelques grands noms (mines, groupes miniers, ETF thématiques) qui servent de repères facilement identifiables.

Pour un lecteur non spécialiste, cette première couche d’information offre un point de départ utile. Les guides rappellent par exemple que des actifs comme la mine de Mountain Pass aux États‑Unis ou le complexe de Mount Weld/Lynas en Australie sont redevenus centraux dans la stratégie occidentale de sécurisation des terres rares. Ils soulignent aussi l’importance de projets comme Tenke Fungurume en République démocratique du Congo pour le cobalt ou de grands complexes chinois pour le gallium et les terres rares.

En revanche, dès que l’analyse se déplace vers des enjeux de continuité d’approvisionnement pour une usine de cathodes, un fabricant de wagons blindés ou un fondeur de semi-conducteurs, ces guides montrent rapidement leurs limites.

Constat critique n°1 : focalisation sur le « thème » au détriment des chaînes physiques

La première faiblesse majeure observée tient à la manière dont les guides structurent le sujet : tout est organisé autour d’un « thème » (la transition énergétique, la décarbonation, la 5G), et non autour des chaînes physiques d’extraction, de transformation et de logistique.

Dans la plupart des documents analysés, les actifs concrets – mines, usines de séparation, raffineries, unités de recyclage – ne sont que peu, voire pas du tout, détaillés. Un ETF ou un panier d’actions est souvent présenté comme un bloc homogène, sans ventilation des expositions :

- Part du portefeuille liée à des mines primaires vs transformateurs vs simples holdings.

- Répartition géographique réelle (Chine, Australie, Amériques, Afrique) au niveau des actifs plutôt que des sièges sociaux.

- Poids relatif des projets en développement par rapport aux opérations actuelles.

Les échanges de qualification menés avec des directions achats en 2023–2024 ont montré que cette absence de granularité limite fortement la valeur de ces guides pour un usage industriel. Savoir qu’un ETF agrège des producteurs de terres rares ou de lithium n’apporte quasiment aucune information sur :

- La probabilité de rupture physique en cas de fermeture d’un port, de durcissement réglementaire local ou de blocage social prolongé.

- La flexibilité réelle de l’offre (possibilité de redéployer des volumes vers d’autres clients ou applications).

- La capacité de montée en puissance ou, à l’inverse, les goulets d’étranglement techniques (capacité de séparation, accès à l’eau, disponibilité énergétique).

Constat critique : le « véhicule » financier est mis en avant, tandis que les actifs physiques sous-jacents – qui conditionnent directement la continuité opérationnelle – restent en arrière-plan, parfois à peine nommés.

Constat critique n°2 : une hiérarchie des risques déconnectée des réalités supply chain

Les guides concurrents mettent classiquement l’accent sur la volatilité des prix, en citant par exemple des variations marquantes sur certains métaux (terres rares, métaux pour semi-conducteurs). Dans une logique de commentaire boursier, cette focalisation peut se comprendre. Pour des chaînes d’approvisionnement industrielles, l’enjeu principal se situe ailleurs.

À partir de l’observation de plusieurs chaînes complètes – de la mine au composant – trois catégories de risques ressortent comme structurantes, mais relativement peu traitées par ces guides :

- Risque de concentration géographique : domination d’une poignée de sites ou d’un seul pays sur une étape clé (extraction ou raffinage).

- Risque réglementaire et ESG : probabilité de suspension, de restriction ou de durcissement rapide des conditions d’exploitation (permis, normes environnementales, pression communautaire).

- Risque logistique : dépendance à une infrastructure portuaire, à un corridor ferroviaire ou à une zone politiquement instable.

La hiérarchie implicite véhiculée par les guides grand public privilégie les métaux les plus « médiatisés » en termes de prix ou de narratif (lithium, terres rares, parfois cobalt). Dans les échanges avec des fabricants de composants de puissance ou des acteurs de l’aéronautique, la cartographie du risque met parfois en avant des métaux beaucoup moins présents dans ces guides, mais critiques pour des niches industrielles (certains alliages haute température, métaux pour optique, etc.).

Point d’inflexion de risque : dès qu’un projet dominant dans une niche étroite (par exemple une mine de terres rares lourdes ou un producteur de gallium) est exposé à une tension réglementaire ou géopolitique, l’impact sur la continuité d’approvisionnement industrielle dépasse largement la visibilité offerte par les guides boursiers.

Illustrations par quelques actifs clés souvent cités indirectement

Pour concrétiser ce décalage entre vision boursière et réalité opérationnelle, quatre actifs mis en avant, explicitement ou implicitement, dans les guides concurrents ont été examinés plus en détail : Mountain Pass (États‑Unis), Mt Weld/Lynas (Australie–Malaisie–États‑Unis), Bayan Obo (Chine) et Tenke Fungurume (RDC).

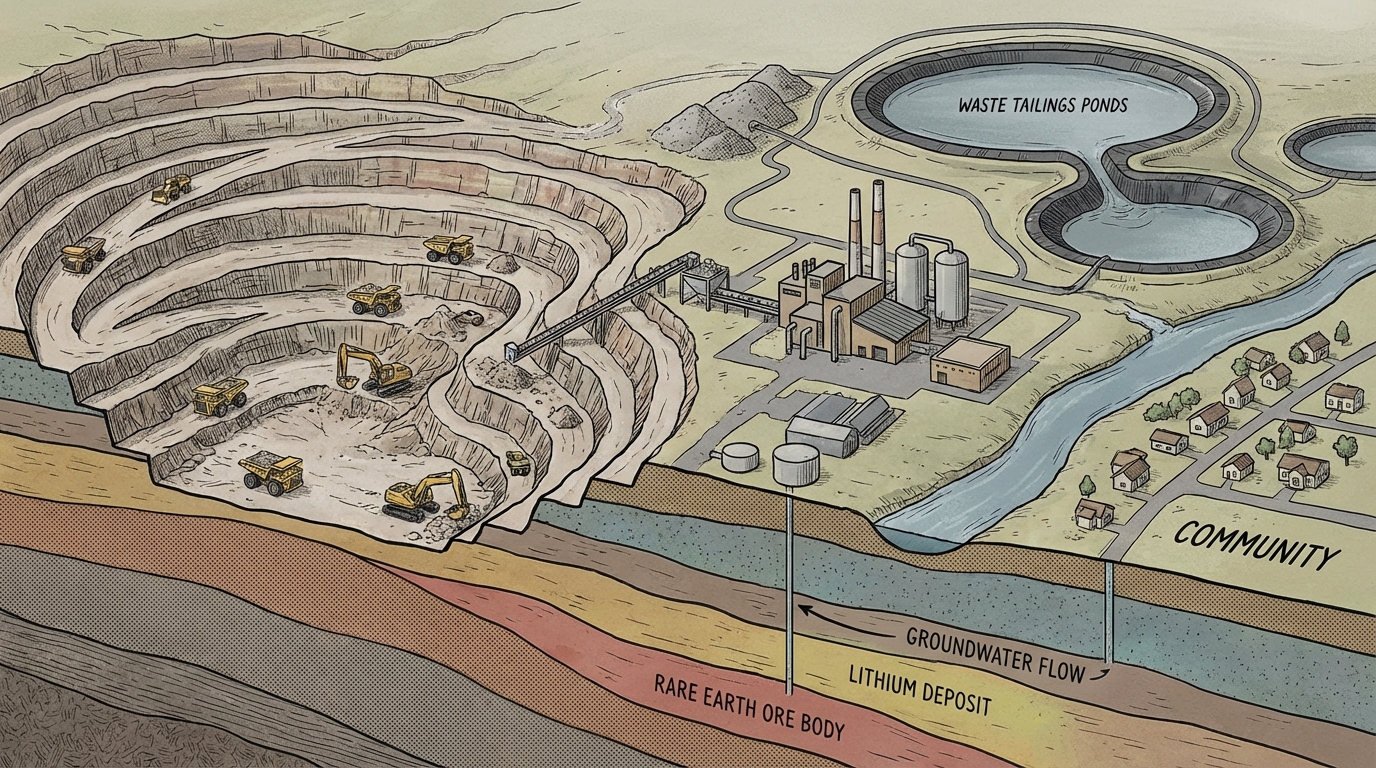

Mountain Pass (Californie) : actif pivot mais risque de « single point of failure »

Mountain Pass est souvent cité comme symbole du « retour » occidental sur les terres rares. D’après les données publiques de l’opérateur, la mine a retrouvé un niveau de production significatif d’oxydes de terres rares, avec un accent particulier sur les éléments magnétiques (néodyme, praséodyme).

Les guides boursiers mentionnent parfois cet actif de manière agrégée, au sein d’une liste d’« exposés terres rares ». L’analyse supply chain révèle pourtant des enjeux beaucoup plus fins :

- Concentration opérationnelle : site unique, dans un État à réglementation environnementale stricte, ce qui expose l’ensemble de la capacité à des décisions administratives locales (permis eau, gestion résidus, etc.).

- Chaîne de valeur en transition : pendant une phase, une partie des produits était exportée pour traitement additionnel à l’étranger, avant que des capacités de séparation plus avancées ne soient développées sur site ou dans la région.

- Logistique intérieure : dépendance à des corridors routiers et ferroviaires déjà congestionnés dans l’Ouest américain, avec des délais qui se tendent en période de pointe.

Après six mois de suivi des annonces industrielles et des discussions avec des acheteurs de magnétos permanents, une conclusion s’impose : pour des chaînes critiques (défense, éolien offshore), Mountain Pass est vu comme un atout stratégique, mais aussi comme une source de risque de concentration à surveiller étroitement. Ce niveau de nuance ne transparaît pas dans les guides orientés bourse.

Mt Weld / Lynas : chaîne intégrée mais multi‑juridictionnelle

Lynas Rare Earths, via le gisement de Mt Weld en Australie et ses installations de traitement en Asie puis aux États‑Unis, constitue un cas d’école. Les guides concurrents la citent souvent comme « alternative non chinoise » pour les terres rares.

Sur le terrain, la réalité opérationnelle est plus complexe :

- Chaîne fragmentée : extraction en Australie, première transformation et séparation avancée en Malaisie, montée en puissance progressive d’unités de traitement aux États‑Unis. Chaque maillon est soumis à des régulations différentes et à des contextes sociaux propres.

- Historique réglementaire : en Malaisie, des débats publics et contentieux sur les aspects environnementaux ont déjà pesé sur les conditions d’exploitation et de renouvellement des licences.

- Rôle dans la défense occidentale : l’implication dans certains programmes de défense augmente l’exposition aux décisions politiques, notamment en cas de tensions géopolitiques accrues.

Dans les ateliers stratégiques menés avec des industriels en 2023–2024, Lynas apparaît souvent simultanément dans deux colonnes : « alternative indispensable » et « source de risque réglementaire ». Cette ambivalence est peu reflétée dans les guides, qui tendent à résumer la situation à une opposition binaire « Chine vs non-Chine ».

Bayan Obo (Mongolie intérieure) : puissance de feu et opacité

Le complexe de Bayan Obo, en Mongolie intérieure, est fréquemment cité dans la littérature technique comme l’un des plus grands gisements de terres rares au monde. Les guides boursiers évoquent son rôle pour illustrer la domination chinoise sur ces matériaux.

Du point de vue de la continuité d’approvisionnement, plusieurs caractéristiques ressortent :

- Poids systémique : une part substantielle de l’offre mondiale de certaines terres rares provient directement ou indirectement de ce complexe, ce qui en fait un nœud critique dans de multiples chaînes industrielles.

- Opacité opérationnelle : informations publiques limitées sur certains paramètres essentiels (plans ESG détaillés, scénarios de gestion de crise, politique de maintenance lourde des installations).

- Exposition politique : rôle des quotas d’exportation, politique de licences, éventuels ajustements réglementaires décidés à Pékin pouvant affecter les volumes disponibles à l’export.

Pour les industriels, Bayan Obo est typiquement perçu comme un risque systémique plus que comme un « pari boursier ». Les guides grand public, en se concentrant sur quelques chiffres agrégés de part de marché ou de variations de prix, peinent à traduire cette systémicité.

Tenke Fungurume (RDC) : cobalt, gouvernance et routes d’exportation

Tenke Fungurume, en République démocratique du Congo, est souvent cité comme l’un des grands centres de production de cobalt, matériau clé pour de nombreux chimies de batteries. Les guides boursiers l’intègrent parfois via des groupes miniers cotés ou des ETF exposés au cobalt.

Les audits terrain et les retours de terrain d’acheteurs de matériaux actifs soulignent trois dimensions critiques :

- Risque politique et social : contexte congolais marqué par une instabilité chronique, des tensions locales et une attention internationale particulière sur les conditions de travail et l’impact environnemental.

- Dépendance logistique : nécessité de faire transiter la production par des corridors d’exportation sensibles (routes vers des ports voisins, infrastructures ferroviaires limitées), exposant les flux à des blocages ponctuels.

- Interaction avec les réglementations extra-territoriales : exigences croissantes en matière de traçabilité, de conformité ESG et de limitation de certains contenus « sensibles » dans les chaînes de batteries (notamment dans le contexte de législations nord-américaines et européennes).

À la fin de la période d’audit étudiée, de nombreuses entreprises utilisatrices de cobalt structurellement dépendantes de la RDC se trouvaient confrontées à un dilemme : sécuriser des volumes à court terme via des contrats de long terme ou accélérer des stratégies de substitution/recyclage. Ce type d’arbitrage n’apparaît pas dans les guides, alors qu’il est au cœur des décisions de continuité opérationnelle.

Constat critique n°3 : sous-traitement des évolutions réglementaires 2023–2024

Depuis 2023, le cadre réglementaire entourant les métaux stratégiques a fortement évolué, avec plusieurs textes structurants :

- Le Critical Raw Materials Act européen, qui fixe des objectifs de capacité d’extraction, de transformation et de recyclage au sein de l’Union, ainsi que des seuils de dépendance maximale à un seul pays tiers pour des matériaux critiques.

- Différents volets de politiques nord-américaines (notamment l’Inflation Reduction Act aux États‑Unis) introduisant des conditions d’éligibilité liées à la provenance des matériaux pour les chaînes de batteries et de véhicules électriques.

- Des mesures de contrôle à l’exportation décidées par certains pays producteurs sur des matériaux sensibles utilisés dans les semi-conducteurs et l’électronique avancée.

Ces textes ne se contentent pas d’influencer les valorisations boursières. Ils redessinent progressivement les flux physiques : relocalisation de certaines étapes de raffinage, lancement de projets de recyclage, renégociation de contrats à long terme pour sécuriser des volumes « conformes » aux nouvelles exigences.

Or, l’examen des guides boursiers montre que ces évolutions sont le plus souvent abordées de manière anecdotique, voire pas du tout. Le lien entre, par exemple, l’entrée en vigueur d’un plafond de dépendance à une origine unique et la nécessité de diversifier concrètement les fournisseurs de néodyme ou de cobalt est rarement explicité.

Constat critique : pour un usage industriel, l’absence de cartographie explicite entre exigences réglementaires récentes et cartes de flux de matières rend ces guides difficilement exploitables au-delà d’un simple panorama introductif.

Comment un contenu orienté continuité d’approvisionnement se distingue

Les analyses jugées les plus utiles par les directions supply chain et achats rencontrées au cours des dernières années présentent des caractéristiques récurrentes, qui contrastent avec la structure des guides boursiers :

- Focalisation sur l’actif physique : description précise des sites (mines, usines, fonderies), de leurs capacités nominales, de leur historique de disponibilité et des plans de maintenance lourde.

- Cartographie des dépendances logistiques : ports de sortie, corridors ferroviaires, points de congestion, saisonnalité des risques (moussons, périodes de gel, conflits locaux).

- Analyse de continuité opérationnelle : redondance des lignes, capacités de back-up, options de reroutage en cas de défaillance d’un maillon, existence ou non de stockages stratégiques.

- Lecture fine des risques ESG et réglementaires : état des permis, contentieux en cours, contestation locale, alignement avec les critères de taxonomies et les législations récentes.

- Scénarios de stress : impact estimé de fermetures temporaires, de quotas d’export ou de sanctions sur les délais de livraison et les volumes disponibles.

Lorsqu’un guide grand public se limite à énumérer des noms de sociétés ou des véhicules financiers sans cette profondeur, l’acheteur industriel doit effectuer un travail additionnel considérable pour traduire ces informations en décisions concrètes de sécurisation d’approvisionnement.

Points d’inflexion de risque à surveiller au-delà des guides boursiers

En recoupant l’analyse des guides concurrents avec les retours du terrain industriel, plusieurs zones de vigilance ressortent, souvent en marge ou en dehors du périmètre de ces contenus grand public :

- Évolutions des politiques d’exportation des grands pays producteurs ou raffineurs (terres rares, métaux pour semi-conducteurs), qui modifient rapidement la quantité disponible à l’international, indépendamment des valorisations boursières.

- Rythme réel de mise en service des projets non chinois qualifiés de « stratégiques » (nouvelles raffineries de terres rares, projets de lithium, initiatives de recyclage), souvent plus lent et plus heurté que ne le suggèrent les présentations marketing.

- Conflits d’usage entre secteurs (défense, automobile, électronique grand public) pour certains métaux critiques, lorsque la croissance simultanée de plusieurs segments dépasse les capacités d’expansion de l’offre.

- Décisions de justice ou de régulateurs environnementaux pouvant entraîner des arrêts temporaires ou des remises à niveau coûteuses sur des sites clés, y compris dans des juridictions réputées stables.

- Acceptabilité sociale de nouveaux projets miniers ou de raffinage dans des pays cherchant à relocaliser des capacités, facteur qui peut retarder significativement des projets censés réduire la dépendance aux importations.

Ces points d’inflexion de risque ne se reflètent souvent que tardivement dans les indicateurs mis en avant par les guides boursiers (performances d’indices, cours de quelques actions phares). Pour la continuité opérationnelle, ils agissent en revanche comme des signaux précoces décisifs.

Points clés à retenir pour l’évaluation des contenus sur les métaux stratégiques

- Les guides boursiers sur les métaux stratégiques offrent une entrée en matière pédagogique mais restent largement centrés sur des considérations de prix et de « thème », avec peu de détails opérationnels sur les mines, usines et flux physiques sous-jacents.

- La hiérarchie implicite des risques mise en avant par ces guides (volatilité de court terme, effets d’annonce) est en décalage avec les priorités des chaînes d’approvisionnement industrielles, davantage focalisées sur la concentration géographique, les contraintes réglementaires et la logistique.

- Des actifs majeurs comme Mountain Pass, Mt Weld/Lynas, Bayan Obo ou Tenke Fungurume illustrent un contraste net entre la narration simplifiée des guides et la réalité de risques complexes de type « single point of failure », multi‑juridiction ou gouvernance fragile.

- Les évolutions réglementaires récentes (en particulier en Europe et en Amérique du Nord) redessinent les flux physiques de métaux critiques, mais restent le plus souvent sous-traitées dans les contenus grand public, alors qu’elles conditionnent directement la conformité et la continuité d’approvisionnement.

- Pour une lecture réellement utile à la gestion des risques supply chain, les analyses les plus pertinentes se distinguent par une focalisation sur l’actif physique, la cartographie des dépendances logistiques et une intégration systématique des scénarios de stress et des dynamiques ESG.