Fiscalité française des métaux et risques supply chain : PFU, plus-values, détention (cadre d’analyse)

Dans les chaînes d’approvisionnement en métaux stratégiques (batteries, aérospatial, défense, électronique), la fiscalité n’apparaît pas toujours comme un risque prioritaire face aux enjeux géopolitiques ou logistiques. Pourtant, les règles françaises sur le Prélèvement Forfaitaire Unique (PFU), les plus-values et la détention de stocks influencent directement la localisation des buffers, les structures de détention et la traçabilité. Cette combinaison crée un risque opérationnel spécifique, souvent découvert tardivement, lors d’un contrôle fiscal ou d’une tension de trésorerie.

Le présent cadre se concentre sur la manière d’analyser cette dimension fiscale comme un risque supply chain, et non comme une optimisation financière. Il distingue les formes de détention (physique vs financière, privée vs professionnelle), les principaux régimes (PFU, plus-values, impôt sur les sociétés) et les modes d’échec observés dans l’industrie, en intégrant les évolutions législatives connues jusqu’en 2024 et les scénarios fréquemment évoqués pour la période 2025‑2026.

Points clés opérationnels

- La fiscalité appliquée aux métaux dépend fortement de la forme de détention : stock industriel, véhicule financier (ETF, produits structurés), entité soumise à l’impôt sur les sociétés (IS).

- Le PFU à 30 % concerne principalement les expositions financières des personnes physiques via comptes-titres et ETF ; les stocks industriels relèvent plutôt de l’IS ou des bénéfices industriels et commerciaux.

- Les risques majeurs identifiés portent sur la requalification des flux (stock industriel vs position spéculative), la documentation d’origine, et le respect des obligations déclaratives, plus que sur le seul niveau des taux.

- Les réformes fiscales récentes ou annoncées (redevances minières, fiscalité des déchets, incitations à la R&D et au recyclage) déplacent la frontière économique entre extraction locale, recyclage et importations.

- Une cartographie de risque robuste combine lecture fiscale, exposition géopolitique (raffinage concentré en Chine, quotas d’exportation) et organisation interne (qui détient quoi, où et sous quelle forme).

Situer la fiscalité des métaux dans l’analyse de risque supply chain

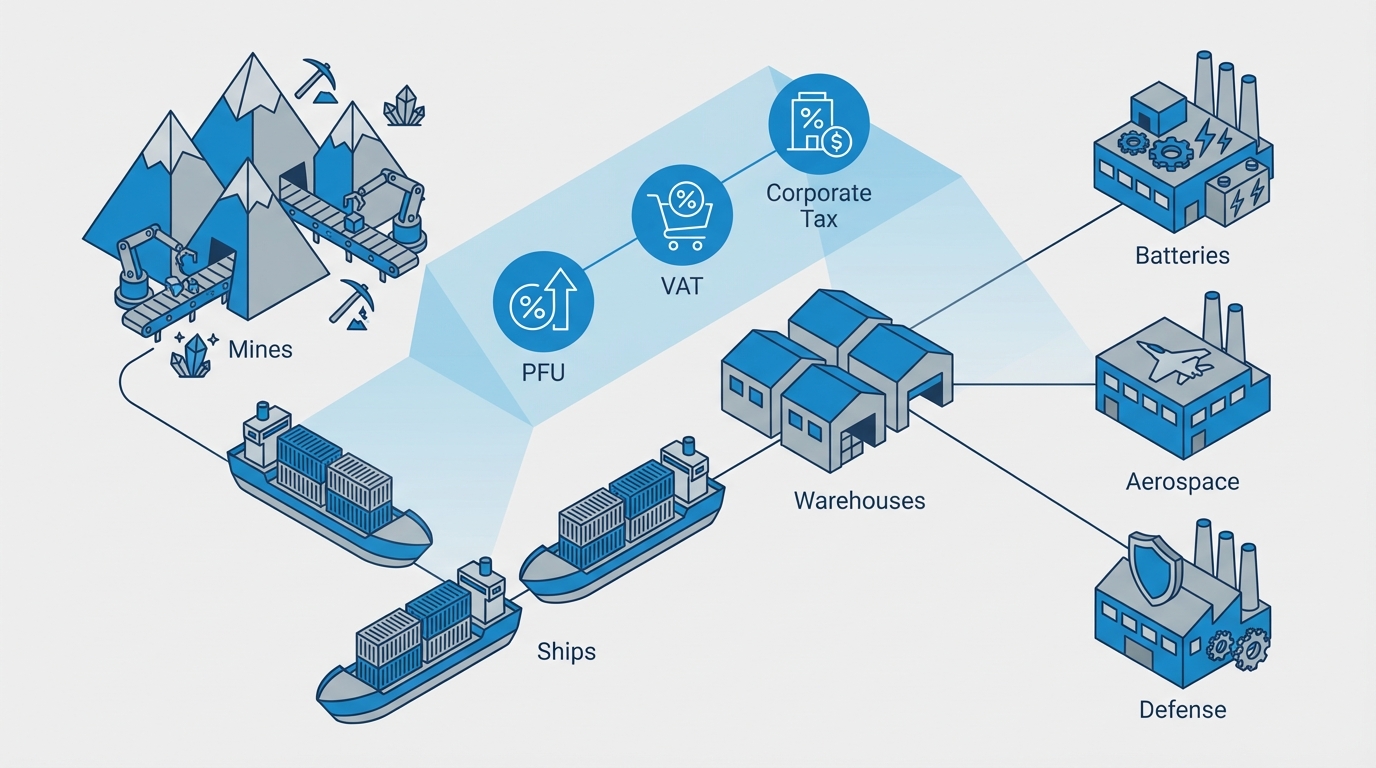

Dans la pratique, la première difficulté rencontrée consiste à clarifier sous quel régime fiscal se trouve chaque flux de métal. Trois catégories reviennent de manière récurrente dans les diagnostics :

- Stocks physiques industriels : concentrés, oxydes, alliages ou lingots, détenus en entrepôts (France, Benelux, ports comme Rotterdam ou Anvers) pour alimenter la production.

- Expositions financières aux métaux : ETF ou produits cotés sur des indices lithium, cuivre ou terres rares (par exemple un ETF spécialisé type VanEck Rare Earth), certificats ou notes structurées, utilisés par certaines directions financières pour lisser l’exposition aux matières premières.

- Structures de détention spécifiques : sociétés françaises soumises à l’IS, parfois dédiées à la détention de stocks stratégiques, ou comptes de métaux opérés par des plateformes spécialisées (comptes “métaux précieux” assimilables à des dépôts, chez des acteurs comme BullionVault pour l’or ou l’argent).

Dans plusieurs groupes industriels, un moment de découverte fréquent survient lorsque la direction fiscale cartographie pour la première fois les flux liés aux métaux : des positions qui étaient perçues comme de “simples stocks de sécurité” se révèlent juridiquement proches d’activités de négoce, ou à l’inverse, des expositions financières gérées par la trésorerie apparaissent comme étroitement liées aux décisions supply chain. Cette redéfinition du périmètre modifie ensuite la lecture des risques fiscaux.

Pour une analyse structurée, les équipes rapprochent généralement :

- l’usage du métal (matière première intégrée dans un produit vs actif financier),

- le statut du détenteur (personne physique, société industrielle soumise à l’IS, entité de négoce),

- et la localisation juridique (hexagone, outre-mer comme la Guyane pour certains projets miniers, ou juridictions voisines de l’UE).

Ce triptyque conditionne le régime fiscal applicable aux gains, pertes et plus-values, et sert de base au reste de l’analyse de risque.

PFU et expositions financières aux métaux : dimensions de risque

Depuis 2018, le Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux) constitue en France le régime par défaut pour les revenus de capitaux mobiliers des personnes physiques : dividendes, intérêts, plus-values de cession de valeurs mobilières. Les parts d’ETF exposés aux métaux, cotés sur des marchés européens, entrent en principe dans ce champ lorsqu’elles sont détenues par un résident fiscal français à titre privé.

Dans une perspective supply chain, le PFU intervient chaque fois que la stratégie d’exposition aux métaux passe par des instruments financiers détenus directement par des personnes physiques (dirigeants ou actionnaires) ou par des structures transparentes fiscalement. Le risque ne tient pas seulement au taux, relativement stable, mais à la capacité à qualifier correctement ces instruments :

- Nature de l’instrument : ETF UCITS détenant des actions de sociétés minières, ETC adossés physiquement à des lingots, produits structurés indexés sur un prix spot (lithium, cobalt, platinoïdes).

- Caractère professionnel ou privé : lignes comptabilisées dans une société d’exploitation soumise à l’IS, vs détention personnelle soumise au PFU.

- Corrélation avec l’activité industrielle : couverture partielle d’achats physiques futurs, ou pur véhicule financier sans lien opérationnel.

Les directions fiscales interrogées insistent souvent sur un point : la frontière entre “outil de couverture” et “position spéculative” stimule l’attention de l’administration en cas de contrôle, surtout lorsque des sociétés mixtes cumulent négoce, production et détention d’instruments financiers liés aux métaux.

Parallèlement, la coexistence du PFU avec le barème progressif de l’impôt sur le revenu crée un second axe d’analyse. L’option pour le barème peut, selon la situation du contribuable, conduire à un taux effectif supérieur ou inférieur au PFU. Dans un cadre purement supply chain, l’enjeu est moins de comparer ces deux régimes que d’identifier :

- qui supporte in fine l’imposition (personne physique, holding, société opérationnelle),

- comment cette imposition interagit avec les marges industrielles et la politique de stocks,

- et quelles obligations déclaratives supplémentaires apparaissent (déclarations de comptes étrangers, formulaires spécifiques pour revenus de capitaux).

Un exemple souvent cité dans les échanges avec les fiscalistes concerne des portefeuilles d’ETF terres rares détenus en parallèle de stocks physiques. L’exposition économique globale aux métaux stratégiques devient alors la somme de positions fiscales de nature différente, chacune avec son calendrier de taxation et ses règles de déclaration.

Plus-values sur métaux physiques : structuration des risques

Les plus-values liées aux métaux physiques suivent un autre cadre, qui sépare nettement l’usage privé de l’usage professionnel. Pour des personnes physiques, les ventes de métaux peuvent relever du régime des biens meubles (article 150 UA du CGI) ou, pour certains métaux précieux, de régimes spécifiques. Les plus-values réalisées dans un cadre professionnel (négoce, transformation, activité industrielle) sont, quant à elles, intégrées dans le résultat imposable à l’impôt sur le revenu catégorie BIC ou à l’IS pour les sociétés.

Un scénario simplifié, fréquemment utilisé pour illustrer les ordres de grandeur, consiste à considérer une tonne de néodyme achetée à 80 000 € et revendue à 120 000 €. La plus-value brute s’élève alors à 40 000 €. Selon que cette position est :

- détenteur privé, sans lien avec une activité professionnelle,

- stock industriel d’une société soumise à l’IS,

- ou actif d’une entité de négoce,

le régime fiscal et le rythme de taxation diffèrent sensiblement. Dans le second cas, par exemple, la plus-value s’intègre au résultat de la société imposé à l’IS (taux courant de 25 % en France métropolitaine), sans PFU, tandis que dans le premier cas, le régime des biens meubles et les prélèvements sociaux entrent en jeu, avec des abattements éventuels selon la durée de détention.

Du point de vue supply chain, les points d’attention observés sont les suivants :

- Qualification du stock : stock de production (matière première destinée à être consommée dans le processus industriel) vs stock “d’opportunité” accumulé pour profiter d’un contexte de marché. Cette distinction alimente les discussions de requalification en cas de contrôle.

- Frontière France / étranger : métaux stockés en zone franche, entrepôts douaniers, hubs européens ; la localisation juridique du transfert de propriété influe sur la fiscalité des plus-values et sur la TVA.

- Documentation de la chaîne de valeur : contrats d’achat, incoterms, traces ERP (SAP ou équivalent) permettant de démontrer l’usage productif du métal et de suivre précisément les quantités, qualités (grade, pureté) et dates de détention.

Un mode d’échec observé à plusieurs reprises concerne des groupes combinant importation de métaux, transformation et revente partielle des excédents. Sans documentation claire séparant les flux purement opérationnels de ceux proches du trading, la frontière entre plus-value industrielle et plus-value de portefeuille devient floue, ce qui accroît le risque de redressement.

Détention, stocks, déchets : fiscalité et continuité d’approvisionnement

La détention de métaux en France ne fait pas l’objet d’un impôt récurrent spécifique comparable à un impôt sur la fortune pour ces actifs. En revanche, plusieurs dispositifs créent une interaction forte entre gestion de stock et charges fiscales :

- TVA sur les achats industriels : la TVA payée à l’importation ou à l’achat domestique est en principe déductible pour les assujettis, mais son financement transitoire peut peser sur la trésorerie en cas de hausses rapides de prix ou de constitution de stocks importants.

- Fiscalité environnementale et déchets : taxes sur les mises en décharge ou l’incinération de déchets contenant des métaux (rebuts de batteries, aimants permanents, catalyseurs), mécanismes d’éco-contribution et dispositifs incitatifs à la valorisation et au recyclage.

Les discussions autour de la transition énergétique et du Critical Raw Materials Act européen ont mis en avant le rôle du recyclage comme “deuxième mine” pour les terres rares et métaux critiques. En France, les crédits d’impôt recherche (CIR) mobilisés pour des procédés de recyclage (par exemple sur des sites comme La Rochelle, spécialisés dans la chimie des terres rares) et les taxes sur les déchets font évoluer les arbitrages entre :

- importer des concentrés ou oxydes raffinés (soumis aux droits de douane et à la TVA),

- extraire sur le territoire national (avec redevances minières et contraintes environnementales),

- ou investir dans des capacités de recyclage et d’urban mining.

Dans plusieurs chaînes batteries et aimants, la découverte majeure n’est pas venue d’un changement de taux isolé, mais de la combinaison d’éléments : hausse d’une redevance, création ou augmentation d’une taxe déchets par tonne incinérée, et évolution des mécanismes incitatifs de R&D. Le résultat est une sensibilité accrue de la supply chain à la qualité de la séparation et du tri des rebuts, dimension jusqu’alors assez marginale dans les décisions d’approvisionnement.

Construire une cartographie de risque fiscal pour les métaux

1. Définir le périmètre d’exposition

Les analyses les plus robustes recensent l’ensemble des points de contact avec la fiscalité des métaux, au-delà du seul stock physique : contrats d’approvisionnement long terme, instruments financiers, filiales minières, plateformes de recyclage, entrepôts sous douane. Cette approche fait apparaître des expositions indirectes, telles que des clauses de répercussion de taxes minières dans les contrats d’achat, ou des engagements de reprise de déchets soumis à fiscalité environnementale.

2. Croiser fiscalité et géopolitique

La fiscalité française ne s’analyse pas isolément : le raffinage des terres rares et de nombreux métaux critiques reste très concentré en Chine, avec des quotas d’exportation et des mesures réglementaires pouvant modifier brutalement les flux. Les décisions de certains États (États-Unis, Canada, pays nordiques) d’attirer des projets de raffinage ou de recyclage s’accompagnent parfois de régimes fiscaux plus favorables aux investissements. Pour les chaînes européennes, le risque majeur tient à l’enchevêtrement :

- de règles nationales (PFU, IS, redevances minières, taxes déchets),

- de mesures européennes (classification des matières premières critiques, exigences de traçabilité d’origine),

- et de contraintes extra-européennes (sanctions, restrictions à l’export, contrôles sur les transferts de technologies).

Dans ce contexte, la structuration des routes commerciales (par exemple Chine – Rotterdam – usine française, ou Australie – Singapour – Europe) a des implications fiscales et douanières qui se combinent avec les risques de rupture d’approvisionnement.

3. Identifier les modes d’échec typiques

Les retours d’expérience mettent en avant plusieurs modes d’échec récurrents :

- Requalification des flux : des positions perçues comme de simples couvertures physiques ou financières requalifiées en activité de négoce, avec un régime fiscal plus contraignant et, parfois, des rappels significatifs.

- Documentation insuffisante : incapacité à démontrer la traçabilité de l’origine (enjeu clé pour terres rares, cobalt ou nickel) ou l’usage industriel effectif des métaux, ce qui fragilise la défense en cas de contrôle.

- Divergences entre ERP et douanes/fiscalité : écarts entre les quantités, grades et dates de stocks dans l’ERP (SAP ou autre) et les déclarations douanières ou fiscales, souvent révélés lors d’audits croisés.

- Sous-estimation des taxes environnementales : prise en compte tardive de nouvelles taxes sur les rebuts métalliques ou sur les déchets de batteries, qui rend certains schémas d’approvisionnement ou de sous-traitance nettement moins attractifs.

- Alignement insuffisant des fonctions internes : acheteurs, logistique, finance, fiscal et RSE travaillant sur des horizons et des indicateurs différents, ce qui complique l’anticipation d’effets de seuil réglementaires.

4. Observer les organisations mises en place par les industriels

Sans dimension prescriptive, plusieurs schémas organisationnels reviennent fréquemment dans les chaînes d’approvisionnement en métaux critiques :

- Séparation claire entre stock productif et positions de marché : comptabilité analytique et processus ERP dédiés pour distinguer les métaux destinés à la production des positions tenues pour ajuster l’exposition aux prix.

- Centralisation partielle des expositions : certaines entreprises regroupent la détention financière de métaux (ETF, produits dérivés) dans une entité soumise à l’IS, tandis que les entités opérationnelles gèrent essentiellement les flux physiques.

- Renforcement de la traçabilité : utilisation de modules de traçabilité avancée dans les ERP (SAP, Oracle, etc.) pour relier chaque lot de métal à un fournisseur, un certificat d’origine et un flux douanier précis.

- Dialogue renforcé avec les autorités : dans les projets miniers ou de recyclage, recours à des rescrits fiscaux ou à des échanges préalables pour sécuriser la qualification de certains schémas, notamment sur les redevances et crédits d’impôt R&D.

Ces organisations ne constituent pas des modèles universels, mais illustrent la manière dont la dimension fiscale des métaux est progressivement intégrée dans la gestion de la continuité d’approvisionnement, au même titre que la logistique ou la conformité réglementaire.

Au final, la fiscalité française des métaux agit comme une couche supplémentaire de contrainte sur des chaînes d’approvisionnement déjà exposées aux risques géopolitiques et technologiques. L’enjeu principal, dans les industries intensives en métaux stratégiques, consiste à disposer d’une vision cohérente de l’ensemble des expositions – physiques, financières et organisationnelles – afin que les évolutions de PFU, de régimes de plus-values, de redevances minières ou de taxes environnementales ne se traduisent pas par des ruptures ou des déséquilibres inattendus dans les flux critiques.